Vi har hamnat alldeles fel

Politisering av företag främjar riskminimering och kortsiktig opportunism.

Är det rätt att exportera vapen till krigförande länder (eller ens alls)? Är det klokt att stänga ner kärnkraftverk och därmed göra sig beroende av fossila bränslen inte minst från Ryssland? Hur skall vi ha det med skifferolja eller brytande av uran? Är det rätt eller fel att ha verksamhet i Ryssland eller för all del andra stater som beter sig illa?

Vill du ha konkreta långsiktiga svar på de här komplexa frågorna skall du i alla fall inte fråga den så kallade syftespolisen som Adrian Wooldridge beskriver i sin artikel. Syftespolisen kan vara överstatliga organisationer som FN och EU, stater, myndigheter, akademi och olika intressegrupper (miljörörelsen, fackförbund, fondbolag, konsultfirmor av olika slag och så vidare).

Trots allt fler detaljerade regleringar tycks vi alltså ha hamnat helt fel i en rad avgörande samhällsfrågor. Definitioner som tidigare var ristade i sten måste nu hastigt ändras. ESG-kriterierna, Environmental, Social, Governance (miljö-, sociala och bolagsstyrningskriterier), som skulle göra företagen mer långsiktiga, definieras numera istället av vissa kritiker som ”I support the current thing”.

Men låt oss backa bandet för att förstå hur vi hamnade här.

Finanskrisen 2008 blev startskottet för en sällan skådad regelskärpning och därmed statlig intervention i företagsvärlden. Till en början var detta motiverat. En uppluckring av kontrollen av finanssektorn under 1990- och början av 2000-talet ledde fram till finanskrisen 2008. Regelverken och de finansiella riskerna i bankerna behövde stramas åt.

”Trots allt fler detaljerade regleringar tycks vi alltså ha hamnat helt fel i en rad avgörande samhällsfrågor.”

Men sedan dess har regleringarna spritt sig till allt fler områden. Nära nog dagligen trillar det in fler initiativ som syftar till att reglera hur företag bedriver sin verksamhet. Det kan till exempel vara hur styrelser bemannas, hur de skall arbeta, vilken verksamhet som anses acceptabel att bedriva samt inte minst vilka målsättningar företag skall ha utöver de finansiella.

Alla dessa syften är i sig behjärtansvärda. Vem kan motsätta sig ökad jämlikhet, jämställdhet, hållbarhet, miljövänlighet, antikorruption och visselblåsande? Men vägen till helvetet är kantad av goda föresatser brukar det sägas.

Vad är det då som driver syftespolisen? Man kan tänka sig minst tre olika drivkrafter. Den första är förhoppningsvis tron att man gör något gott. Den andra drivkraften är att man kan profitera på utvecklingen. Den tredje är att göra sig till grindvakt i en fråga och att göra sig relevant.

Vad gäller statliga och överstatliga regleringar har de säkerligen ett gott uppsåt och kan måhända ibland träffa rätt. Men oftare uppstår regleringarna dels ur den rådande tidsandan, dels ur den missriktade uppfattningen att man med instruktioner på detaljnivå kan göra företagen bättre. Det senaste är ett förslag från EU om att könskvotera till styrelser (ett förslag som den svenska regeringen för övrigt motsatt sig på goda grunder), en olycklig kombination av överstatlig klåfingrighet och en genuin okunskap om hur man faktiskt skall göra näringslivet mer jämställt.

Politik och företagande går nämligen dåligt ihop. Politiker drivs i stor utsträckning av att riskminimera för att inte göra fel medan företagare drivs att ta risker inom lagens råmärken och förhoppningsvis få rätt. Entreprenörskap kommer alltid att vara en motor för innovation i ett samhälle vare sig det är att ta fram ett nytt vaccin, utveckla nya energilösningar eller nya transportsätt som elbilar. Smyger riskminimerandet in kommer det att leda till färre och mindre innovativa företag.

Vad gäller till godhet förklätt lönsamhetstänkande finns det gott om exempel. Grundaren av världens största kapitalförvaltare Blackrock, Larry Fink, meddelade häromåret att de bolag som Blackrock är ägare i (det vill säga en stor del av alla världens företag) måste ”ta sitt ansvar” för hållbarhet, jämlikhet och allt annat som kan läggas i ESG-begreppet.

När fan blir gammal blir han religiös kan man tänka till dess man konstaterar att Blackrock genom sitt agerande skapade ett kraftigt ökat intresse för sina ESG-fonder (och de är på intet sätt ensamma). Fonder som har upp till fem gånger högre avgifter än Blackrocks gängse indexfonder. Det undanröjer ju inte direkt alla tvivel kring det goda uppsåtet. Snarare borde Blackrock och andra fondförvaltare ha tagit mindre betalt om de helt osjälviskt ville väl. Men det är inte de som skall bekosta världsförbättringen tycks det, det är du.

Till detta kommer alla de revisions- och konsultfirmor som nu tjänar stora pengar på att ge råd angående regleringar de inte sällan hjälpt stater och myndigheter att ta fram. Ett exempel är hur den globala konsult- och revisionsbyrån EY:s italienska byrå tog fram förslaget om Taxonomi för EU:s räkning (en förordning som nu för övrigt är under hastig omarbetning).

Taxonomin syftar till att ”stoppa kortsiktigheten” i företagandet med ett antal riktlinjer som är den största statliga internventonen hittills i Europas företag. Kortsiktighet låter ju dåligt men är svårt att definiera. I brist på annat föreslog EY en definition där man mäter hur mycket pengar ett bolag ger till sina ägare (genom utdelning/återköp) relativt bolagets omsättning. Det är ungefär som att mäta ett bolags produktivitet i kilometer i timmen genom fabriken, det vill säga vare sig pricksäkert eller klipskt (gå gärna in och läs det underbart amorfa dokumentet www.ey.com/

en-se/sustainability/realize-potential-esg-plus).

Finns det något annat sätt att se på företagens roll än ett verktyg för syftespolisens ansträngningar?

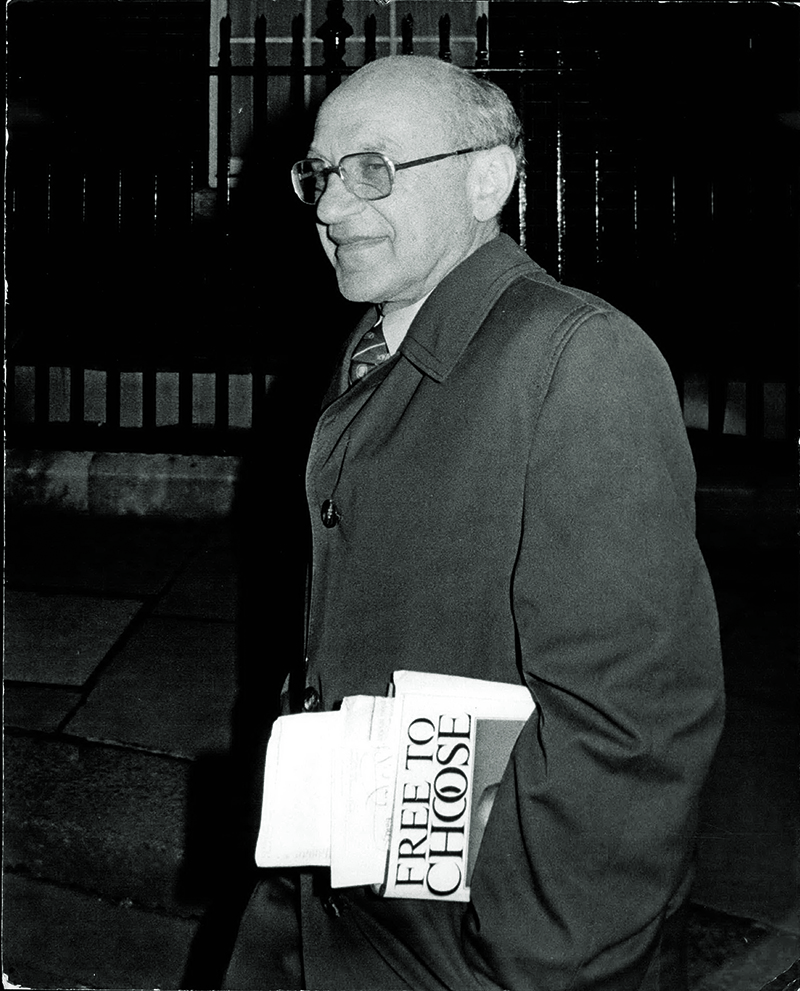

1970 publicerade New York Times Magazine en artikel av den blivande Nobelpristagaren i ekonomi, Milton Friedman. Den var inget annat än en attack på den keynesianska statsinterventionism som varit på modet ända sedan Franklin D Roosevelts New Deal. Rubriken löd ”The social responsibility of business is to increase its profits” och var en programförklaring för aktieägarnas intressen, den så kallade shareholderismen.

Friedmans artikel har vantolkats genom åren som en ensidig prioritering av aktieägarna. Han konstaterar emellertid att man för att maximera aktieägarvärdet måste ta hänsyn till alla intressenter. Man måste ha konkurrenskraftiga villkor för att attrahera rätt medarbetare, kunderna måste vara nöjda för att köpa företagets produkter och man måste kunna fungera i samklang med samhället i övrigt. Däremot kan man inte tillgodose vartenda infall i samtiden, apropå I support the current thing.

Enligt Friedman gör företagen störst nytta för samhället genom att sysselsätta anställda och tjäna pengar som sedan kommer statskassan tillgodo genom löne- och bolagsskatt. Detta skall självklart ske inom lagens råmärken och med god etik enligt ovan. Vinsten efter skatt kan sedan delas ut till aktieägarna och konsumeras, investeras i nya företag eller skänkas till ett ändamål som aktieägaren själv har valt. Allt detta gynnar samhället, vilket för Friedman innebär att företagen tar sitt sociala ansvar.

Alltså: Det går inte att långsiktigt driva ett företag utan att ta hänsyn till alla intressenter. Däremot bör den relativa prioriteringen mellan grupperna avgöras av bolagen själva och deras ägare.

År 2019 meddelade Business Roundtable, bestående av ett 20-tal av USA:s största företag, att de nu gått över till stakeholderism istället för shareholderism. Stakeholderismen innebär att alla intressenter i ett företag är lika viktiga och därmed en del av ESG-universumet. Lucian Bebchuk och Roberto Tallarita från Harvard har i studien The Illusory Promise of Stakeholder Governance kommit fram till bland annat följande:

1. Stakeholderism leder till kraftigt ökade kostnader på aktie-ägarnas bekostnad men i slutänden också statens.

Populärt

Hederskulturens medlöpare

Första skottet gick in i pannan, det andra i käken. Hon slapp höra hur fadern upprepade ordet ”hora” när han sköt. Obduktionen visade att den första kulan avslutade Fadime Sahindals 26-åriga liv.

2. Stakeholderism leder till att management isoleras och blir svårare att utvärdera. Detta då man kan hänvisa till andra mål än rent finansiella. Eftersom stora institutionella ägare inte sällan anammat stakeholderismen fullt ut kommer man att ha större fördragsamhet med underpresterande.

3. Stakeholderism försenar nödvändig lagstiftning eftersom staten tror att företagen kommer att leverera det de säger.

Därtill konstaterar Bebchuk och Tallarita att utfästelserna tyvärr mest riskerar att vara varmluft.

I allt underliggande, bolagsordningarna, ledningens och styrelsens incitamentsprogram liksom i aktiebolagslagen styrs det nämligen mot aktieägarvärde. Ledningarna för bolagen i Business Roundtable tycks således lika opportunistiska som syftespolisen.

Vi har sedan Berlinmurens fall 1989 levt i den bästa av världar. Visst det har varit både finanskriser, diktaturer på uppgång och krig men till nu inget som skett på västvärldens egen tröskel. Vi har kort sagt kunnat befinna oss mycket högt upp i Maslows behovspyramid där det funnits utrymme att ägna sig åt alltmer efemära frågor.

Den ryska invasionen av Ukraina har vänt allt detta upp och ner. För första gången på 30 år har säkerhets- och försvarsfrågorna hamnat högst upp på den politiska agendan. Tillsammans med frågor om inre säkerhet (gängkriminaliteten) har vi ett läge som inte på samma sätt lämpar sig för diskussioner om förbud av plastsugrör, böter för att inte ha använt begreppet hen till en åttaåring eller hur noggrant skogsägare skall räkna samtliga fåglar på sin mark.

Likaså lär definitionen av ESG förändras. Den försmådda försvarskoncernen Saab har tagits till nåder och det är uppenbart att beslutet att avveckla fyra kärnkraftreaktorer inte blev helt optimalt.

Kanske kommer vi i framtiden att se tillbaka på de senaste åren som peak Stakeholderism. Man önskar dock att vändpunkten inte hade berott på ett krig på europeisk mark.

VD för Salénia AB.